Acesse o melhor conteúdo do seu dia, o único que você precisa.

Startups: rodadas early stage ganham espaço no Brasil (Getty Images/Getty Images)

O combo guerra na Ucrânia, crise de abastecimento de matérias-primas na China, pandemia e uma economia global beirando a recessão com reajustes significativos em taxas de juros em diversas nações (e qualquer outro episódio desastroso que pode surgir no meio do caminho) não tornam o cenário macroeconômico um dos mais promissores.

O Brasil não foge à regra: investidores qualificados saem em debandada ao se depararem com um cenário nada próspero para o mercado de venture capital e que, em meio à falta de liquidez, favorece a renda fixa.

Assine a EMPREENDA e tenha acesso a conteúdos que vão te ajudar a impulsionar o seu negócio.

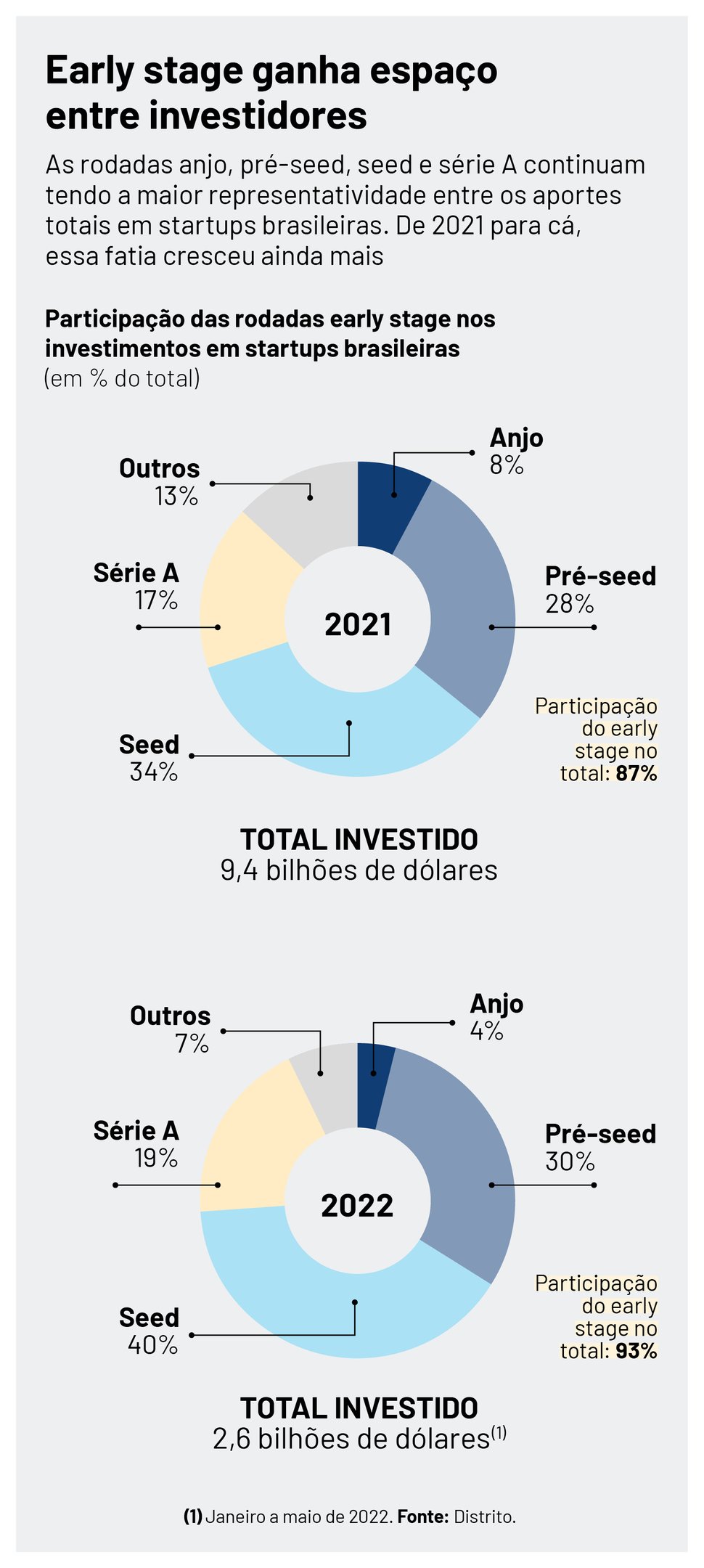

O contexto tem freado o crescimento meteórico de investimentos em startups, um cenário que registrou números recordes em 2021. No Brasil, onde o número de startups e investimentos costuma ser o mais expressivo da América Latina, o ritmo também foi de queda. Nos primeiros cinco meses do ano, as startups brasileiras captaram 2,6 bilhões de dólares. No ano passado, nessa mesma época, o mercado somava 3,2 bilhões de dólares. Considerando apenas o mês de maio, o decréscimo foi de 60% ante 2021.

Fundos globais já sentem os primeiros abalos da estiagem no universo do investimento de risco. O Tiger Global, dedicado a empresas nativas tecnológicas, já perdeu boa parte do capital acumulado desde 2001 — um resultado imediato da fuga de investidores dos papéis de tecnologia.

Juntam-se a ele fundos e casas de private equity internacionais que têm repartições que se dedicam a assinar cheques para as empresas brasileiras.

LEIA TAMBÉM

Venture capital despenca e startups brasileiras captam 60% menos em maio

"Preparem-se para o pior": maior aceleradora do Vale do Silício faz alerta

No entanto, a visão desses fundos é de que a região continua sendo a menina dos olhos para investidores, desde que as empresas daqui sejam capazes de comprovar seus modelos de negócios parrudos, mesmo sem rodadas subsequentes de capital para sustentar a operação. “Continuam tendo espaço as boas ideias, as soluções de tecnologia que possam solucionar as principais dores do mercado e da sociedade'', diz Luiz Ribeiro, líder das operações do General Atlantic no Brasil, fundo investidor de companhias como Gympass, Unico, QuintoAndar, Neon e Hotmart.

Contrariando a escassez dos investimentos, algumas startups brasileiras continuam atraindo a atenção de fundos globais a partir dessa priorização de modelos bem elaborados. É o caso das empresas Zippi, fintech que desenvolve linhas de crédito semanais para microempreendedores, que em junho conquistou um cheque de 16 milhões de dólares com a Tiger Global, e Marvin, fintech de antecipação de recebíveis que recebeu 15 milhões de dólares em maio deste ano.

Em comum, as duas empresas se encontram em momentos de captação mais iniciais e por isso, fomentando a hipótese de que o selo de fundos de peso está sendo aplicado em massa em rodadas mais iniciais. No caso de Marvin e Zippi, em uma série A.

A preferência de investidores por empresas que exigem investimentos menores e priorizam o smart money, ou seja, o poder das conexões e mentorias vindos de gente experiente para crescer é uma lógica imperativa no Brasil. Das 236 captações que tiveram valores divulgados nos primeiros cinco meses do ano, apenas 6% foram superiores a 50 milhões de dólares. A liderança fica com os cheques de até 5 milhões de dólares.

Não é uma mudança radical. O early stage (anjo, pre seed e seed) já costumava representar boa parte dos investimentos em startups nos últimos 5 anos, com algo em torno de 70% a 82% das rodadas totais. Em 2022, por exemplo, 40% dos aportes têm sido em seed, rodadas que costumam levar tíquete médio de 1 a 10 milhões de dólares, e 19% são em série A, com rodadas de 10 a 50 milhões de dólares, segundo a plataforma Distrito.

No último mês, essas rodadas — de tíquete médio de 3,5 milhões de reais — também foram mais numerosas. Em maio, foram 37 captações desse tipo, e apenas três rodadas late stage, para empresas mais maduras.

- (Arte/Exame)

Nesse cenário, uma leva de empresas que estão longe de atingir o status de unicórnio têm tido vantagem, transformando a crise no venture capital em um mar de oportunidades para startups de menor porte. Para investidores ouvidos pela EXAME, essa é uma tendência esperada, mas que não está baseada exclusivamente no risco, mas sim na correção natural no valuation de big techs, o que, hora ou outra, chegaria às startups mais maduras — também do Brasil.

No Valor Capital Group, fundo early stage que no passado já investiu em empresas como Gympass e Stone, o que acontece atualmente com as empresas mais maduras e fundos que se dedicam a elas repercute em mais cautela nas casas que aportam cheques mais iniciais. “Sabermos que uma empresa dificilmente chega ao equilíbrio na série A. Então nossa preocupação está em enxergar se ela terá capacidade de captar mais recursos em novas rodadas e a escassez em fundos late stage impacta diretamente isso, por isso a cautela”, diz Michael Nicklas, sócio do fundo.

Para Nicklas, agora é uma questão de encontrar as melhores oportunidades de investimento aproveitando o bom momento para casas que já olhavam para rodadas de, no máximo, série A.

Não é incomum que as consequências tardias do turbilhão econômico atual nas empresas pequenas deem fôlego a estratégias early stage de fundos que olham com atenção para a América Latina — com destaque para o Brasil —, segundo Alex Anton, sócio do GFC, fundo global que já investiu mais de 170 milhões de dólares na América Latina em empresas como Kovi, Trybe e Flash. “Há uma vantagem competitiva a ser explorada por fundos early stage pelo simples fato de olhar economias emergentes como o Brasil, desde que o foco, apesar do cenário, esteja em propostas de tecnologia capazes de solucionar problemas”, diz.

Em meio a recessão global que ronda startups em estágios mais avançados, fundos que se dedicam a empresas iniciantes tendem a passar despercebidos de toda essa crise. É o caso da BossaNova Investimentos, mini venture capital que direciona cheques de até R$ 5 milhões em estágios essencialmente iniciais, como pré-seed e seed, os primeiros recebidos por startups proeminentes logo após um investimento anjo.

Em 2022, o fundo atingiu o marco de 1.000 startups investidas, sendo o primeiro venture capital brasileiro a chegar ao feito. Agora, a Bossanova perde apenas para a americana Y Combinator em número de startups investidas no Brasil e América Latina.

Mesmo em meio ao cenário conturbado envolvendo startups, não deve mudar sua tese ou projeção de pelo menos dobrar esse total em 2022. Pelo contrário. A tendência é que a ambição cresça ainda mais. “Pouco muda para nós. A premissa está em apostar logo no início da jornada dessas empresas, tendo a confiança do retorno lá na frente e isso não é muito afetado com problemas no curto prazo”, afirma Antônio Patrus, diretor do fundo.

“A realidade mais provável é que esse grande tsunami nas gigantes chegue em forma de marola nas startups menores e em fundos early stage”, diz. A análise do especialista se baseia, inclusive, nos próprios resultados da Bossa nos últimos meses. O número de exits no portfólio, nos primeiros seis meses do ano, já representa mais da metade de todas as saídas em 2021 — já foram 18. É um reflexo claro do interesse contínuo de grandes empresas por startups em estágio inicial e de um bem-sucedido modelo de desinvestimentos.

Alguns dos primeiros a sentir o baque foram os unicórnios, empresas que nascem, basicamente, da oportunidade que surge a partir do capital excessivo fluindo pelo mercado. O racional menos cheques é igual a menos dinheiro tem levado a episódios sucessivos de demissões em massa em empresas que dedicaram boa parte dos investimentos externos recebidos recentemente em novas contratações.

Ajustes nos custos podem vir de diferentes maneiras. Uma delas é buscar enxugar o caixa ao reduzir o tamanho dos times. Além de cortar as plantas e decidir estar em menos países simultaneamente. É o caso dos unicórnios Ebanx, QuintoAndar e Facily, por exemplo, que demitiram boa parte da força de trabalho nas últimas semanas.

LEIA TAMBÉM

Cortes no unicórnio: Ebanx demite 340 funcionários no Brasil

O olhar em favor da abre espaço para que novos formatos de captação para empresas em fase de estruturação ganhem relevância. As plataformas de investimentos coletivos, o chamado crowdfunding, são um exemplo. Desde que foi fundada, em 2019, a CapTable já reúne mais 3.200 investidores que aportaram 71 milhões de reais em startups de diferentes setores.

Na esteira do ânimo de uma nova regulamentação aprovada pela Comissão de Valores Mobiliários (CVM), que entra em vigor em julho deste ano, e a busca por alternativas de investimentos que fujam à regra dos tradicionais fundos, o crowdfunding tem se tornado uma porta ainda mais escancarada para empresas em busca de investimentos para pivotar. Entre as principais mudanças, estão o aumento do limite de captação anual de R$ 5 milhões para R$ 15 milhões por startup.

Em outra ponta, a modalidade é também uma oportunidade para pessoas comuns que desejam apostar em empresas em crescimento — e ganhar dinheiro com isso.

A startup gaúcha Trashin, cleantech de logística reversa, exemplifica na prática o bom momento do crowdfunding no país. Em quatro horas, a Trashin captou 1 milhão de reais em uma rodada que envolveu mais de 190 investidores. Em seis meses, a CapTable concluiu três rodadas que também alcançaram o feito.

Para Piero Minardi, presidente da Associação Brasileira de Private Equity e Venture Capital (ABVCAP), a redução dos valores e quantidade de rodadas de investimentos, além de algo esperado, também não deve abandonar o mercado de venture capital tão cedo. “Com certeza essa preferência por rodadas menores em função dessa readequação do mercado vai bem além de 2022 ou até 2023”, diz.

Na visão do especialista — que é também diretor geral da repartição brasileira e latina da Warburg Pincus, firma que já investiu em gigantes de tecnologia como a chinesa Ant Group, da gigante Alibaba e, no Brasil em companhias como a Sólides, Eleva, Take Blip, Petz e, mais recentemente, na Locaweb — a tendência é de que os menores cheques sejam, ainda por um bom tempo, parte da realidade do investimento de risco, ao lado de valuations menores.

“Ainda assim, o fato de o mercado de venture capital no Brasil estar maduro pode levar à afirmação de que fundos continuarão investindo e pequenas empresas com boas propostas continuarão recebendo. Elas só terão valores corrigidos e mais aceitáveis”, diz.

Sendo assim, casas de early stage devem continuar tendo bons resultados enquanto a maré baixa dos unicórnios durar — e depois disso também. O segredo estará em startups criarem modelos de negócios imunes a crises de curto prazo, sem mudanças bruscas.

O mesmo deve acontecer no caso de investidores. Para Ribeiro, do GA, é improvável que fundos focados ao late stage decidam mudar suas teses e olhar mais para empresas iniciantes, mesmo que o momento colabore para afastar casas voltadas a investimentos em empresas já estabelecidas. No lugar disso, a resposta estará em manter firme a tese antiga. “Me surpreenderia muito um cenário em que esses fundos prefiram investir em empresas mais associadas ao risco por ainda estarem em estágio muito inicial, do que aproveitar a baixa para investir em big techs já lucrativas por valores mais atrativos”, diz.

A partir de agora, a bola está nas mãos de fundos que, além de assinar cheques menores, já têm certa tradição de manter proximidade com empreendedores desde o início. São casas dispostas a garantir que a nova leva de empresas de sucesso no Brasil não sejam resultado apenas de injeções financeiras, mas de um acompanhamento contínuo e mentorias que são mantidos desde as fases mais iniciais até a pré-abertura de capital (IPO). “Não é algo restrito aos fundos. Empreendedores também irão valorizar mais essa proximidade”.

A crença é também de que mudanças de rota no curto prazo — como a que está acontecendo no momento — sejam insuficientes para espantar investidores e fundos já acostumados aos altos e baixos do ecossistema, especialmente no Brasil. “A verdade é que fundos já acostumados com questões tributárias, legais e econômicas daqui e no longo prazo, isso se tornou parte da tese”, diz Nicklas.

Em outra frente, é esperada uma movimentação de fusões e aquisições mais forte daqui em diante. Com startups operando em baixa, é um momento oportuno para que empresas consolidem suas estratégias de aquisições aproveitando um momento de preços mais vantajosos. Um exemplo está na fala de David Vélez, fundador e presidente do Nubank, ao jornal americano Financial Times. À publicação, Veléz afirmou que o banco pode aproveitar o momento atual para consolidar sua posição no mercado de fintechs com aquisições consecutivas.

Irão reforçar suas teses e seu poder de inovação as startups que conseguirem manter suas promessas e resultados, mesmo em meio à turbulência atual. Essas empresas, dizem os especialistas, vão continuar captando. Do lado dos fundos, se cumprido com êxito o desafio de precificar corretamente rodadas em startups ascendentes, sejam elas pequenas ou gigantes, o futuro tende a ser próspero.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))