Acesse o melhor conteúdo do seu dia, o único que você precisa.

Fábio Giambiagi, economista especialista em finanças públicas e Previdência (Divulgação/Divulgação)

João Pedro Caleiro

Publicado em 28 de janeiro de 2016 às 05h04.

São Paulo – A piora das contas públicas é tanto causa quanto consequência da crise que o Brasil está passando.

No curto prazo, a arrecadação despenca junto com a atiividade econômica. No longo prazo, uma população envelhecida e benefícios desequilibrados colocam a Previdência Social em uma trajetória explosiva.

Se há algum consolo é que pelo menos agora o governo e os agentes privados tem a seu dispor números muito mais confiáveis do que em crises passadas.

“Hoje qualquer analista recém-formado de banco tem mais informação do que o ministro da Fazenda tinha em 1975", diz o economista Fábio Giambiagi, um dos maiores especialistas em política fiscal e contas públicas do país.

Ele acaba de lançar pela Elsevier a nova edição de "Finanças públicas: Teoria e prática no Brasil", escrito junto com a também economista Ana Claudia Além, e conversou com EXAME. Veja os principais trechos da entrevista:

EXAME.com – De uma perspectiva histórica, qual foi um aprendizado fiscal que o Brasil teve desde a redemocratização?

Fábio Giambiagi – Eu comecei a me especializar em setor público em 1987, quando a gente vivia com estatísticas precárias e disputadas a tapa.

Era tudo com muita defasagem, revisões grandes e um volume considerável de erros e omissões, então eu diria que o maior avanço foi na qualidade e transparência destes números.

Essa ideia repetida ad nauseam de que "ninguém sabe para onde vai o dinheiro" não é correta. Você tinha um gasto do governo federal de 14% do PIB em 1991 que foi para 23% e eu consigo te mapear exatamente onde é que aumentou.

EXAME.com – E onde não houve aprendizado?

Giambiagi – O processo orçamentário continua sendo muito ruim. O governo envia o texto no 31 de agosto, daí fica em banho maria durante 3 meses e a negociação se intensifica em dezembro, com eleições afetando o jogo de forças e proximidade do natal.

Então o que deveria ser um dos principais pontos de discussão numa democracia acontece num contexto deplorável. Muitas vezes o Orçamento acaba sendo aprovado só lá para março e abril.

EXAME.com – A meta de superávit primário para 2016 é de 0,5% do PIB e para isso o governo quer aprovar a DRU (Desvinculação de Receitas da União) e a CPMF (Contribuição Provisória sobre Movimentações Financeiras). São prioridades corretas?

Giambiagi – A DRU é menos relevante do que já foi porque incide sobre rubricas que foram perdendo peso relativo. Desde o desenho original em 1994, houve duas mudanças importantes: a parte de Educação foi sendo retirada e a Saúde foi vinculada por emenda constitucional ao PIB.

Sou a favor, mas com alguma dúvida se do ponto de vista das negociações políticas vale a pena encarar essa batalha. Em relação a CPMF, o fato é que o governo não tem votos.

Vamos distinguir as coisas: que a oposição vote pelo fim do fator previdenciário como votou, acho um completo absurdo, assim como votar a favor de pauta bomba; é elevar o jogo político ao extremo e eu não defendo esse tipo de prática.

Agora, não faz sentido o governo esperar que a oposição aprove a CPMF. Em que democracia do mundo você chama a oposição para aprovar aumento de imposto? Isso não existe.

Eu era contra a CPMF e me tornei a favor no último ano em função da dramaticidade da situação. Não dá pra ser religioso em política fiscal; tudo dependa da situação e você tem que ser pragmático. Mas eu acho que o governo apostar nisso é um equívoco.

EXAME.com – Mas tirando isso, quais são os outros caminhos que mexeriam na trajetória fiscal?

Giambiagi – No curto prazo a margem é limitada, mas passa pelo aumento de impostos como já vem acontecendo com o fim de algumas isenções. Também tem o possível aumento da CIDE (Contribuição de Intervenção no Domínio Econômico), com efeito sobre a inflação.

São coisas tópicas que vão te gerar 0,1% ou 0,2% do PIB, mas quando você está numa batalha heroica como essa, tudo vale a pena.

Mas não adianta fazer esse tipo de coisa se não tiver uma visão de longo prazo, e a mais importante é sinalizar o que vai acontecer com a Previdência indo além de palavras e o que o governo tem feito nesse campo é absolutamente indefensável.

Não faz sentido, depois de 14 anos de governo, a presidente ir para a televisão falar que vão fazer isso e aquilo. Tem que botar um projeto na mesa e negociar com o Congresso. E o governo dorme com o inimigo: o PT é contra, as centrais sindicais são contra, então é uma esquizofrenia.

EXAME.com – Parece que só recentemente o estabelecimento de uma idade mínima deixou de ser tabu.

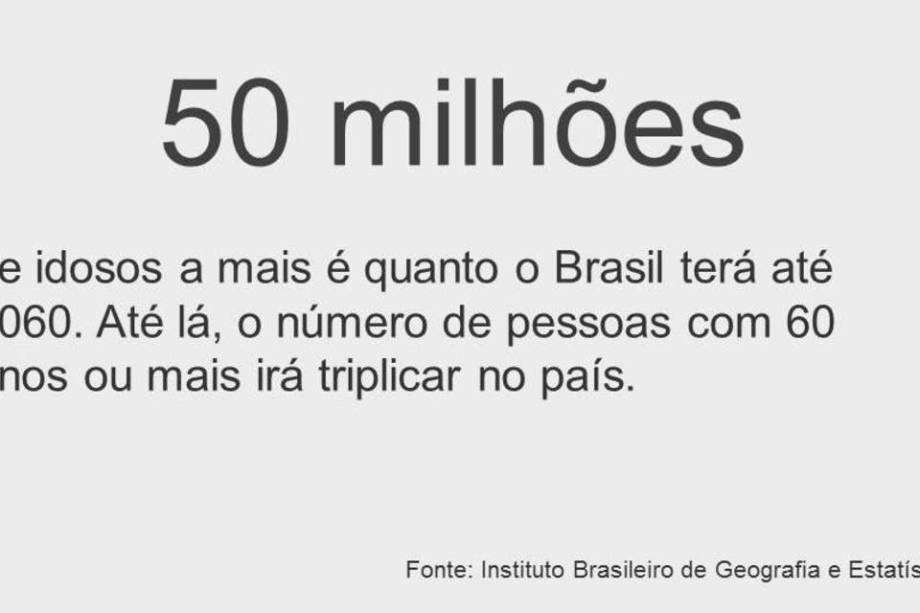

Giambiagi – A realidade é que estamos num país onde as pessoas literalmente morrem nos hospitais porque o gasto com saúde está sendo cortado, vide o drama no Rio de Janeiro, e tem gente se aposentando com 50 anos.

É um absurdo completo, um país que comete suicídio em slow motion. Agora não adianta só ir para a televisão, Em algum momento tem que dar uma sinalização: manda um projeto mais duro pro Congresso, ele amacia, isso faz parte. Mas tem que fazer alguma coisa.

A Previdência é a principal rubrica de despesas depois dos juros, mas estes só vão cair como resultado; não adianta só falar que vai gastar menos juros, porque daí não consegue refinanciar a dívida pública. Essa conclusão é inescapável.

1/8 (Antonio Cruz/Agência Brasil)

2/8 (Montagem/Exame.com)

3/8 (Marcos Santos/USP Imagens/Fotos Publicas)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))